目的とは、会社が行う事業の範囲を示すものであり、適法性、営利性、明確性の要件を満たす必要があります。

【適法性について】

例えば、たばこの製造は、法律により日本たばこ産業株式会社(JT)しか許されていないので、一般の会杜がたばこの製造をすることは違法であり、これを定款の目的とすることはできません。

【営利性について】

営利とは、事業活動で利益をあげて、それを株主に配当することであり、営利性は会社の本質的性質です。

たとえば、会社の利益のすべてを政治献金とするものや社会福祉への出費とするものは、営利性を欠くので、これを目的とすることはできません。

【明確性について】

目的は、会社の事業の範囲を決めるのですが、目的の定め方が不明確だと、取締役が会社の予定していない事業を行い会社に不測の損害を及ぼす恐れがあります。そのために目的は明確に記載しなければなりません。

商号とは、会社の名前であり、会社は原則として自由に商号を決めることができますが、いくつかの制約事項があります。

まず、商号には必ず「株式会社」や「合同会社」といった法人の種類を入れなければなりません。

また、日本文字以外にローマ字(大文字及び小文字)、アラビヤ数字及び次の記号を使用することができます。

「&」(アンド)、「‘」(アポストロフィー)、「、」(コンマ)、「−」(ハイフン)、「.」(ピリオド)、「・」(中点)

「銀行」、「学校」、「生命保険」等、その他の法令で使用を禁止されている文字を使用することはできません。

また、不正の目的をもって他の会社(商人)であると誤認されるおそれのある名称又は商号を使用することは禁止されています。

これに違反したことにより営業上の利益を侵害されたり、侵害されるおそれのある会社(商人)は、その商号の停止又は予防を請求することができます。また、他人の商号として世間に広く認識されているものと同一若しくは類似の商号を使用することで、他人の商品や営業と混同させる場合には「不正競争」に該当します。

不正競争によって営業上の利益を侵害されたり、侵害されるおそれの会社は、その侵害の停止又は予防を請求することができます。

そして、不正競争を行って他人の営業上の利益を侵害した者は、これによって生じた損害を賠償しなければなりませんので、商号の選定にあたっては、類似商号を調査しておいた方が無難です。

「本店」というのは、会社のビジネス全般を取り仕切る役割を備えた場所です。

「所在地」というのは、何丁目何番何号という具体的な住所までを決める必要はなく、最小の独立行政区画である「市町村」までを定めれば構いません。

ただし、東京都の場合は、23区内については、「区」までを定める必要があります。

たとえば、「当会杜は、本店を東京都中央区に置く。」と定めることになります。

一方、政令指定都市の場合は、「市」までを定めれば足り、「区」まで定める必要はありません。

なお、具体的な住所までを定めても構いません。ただし、一旦定款で具体的な住所を定めてしまうと、同じ市町村内において住所を移転した場合でも定款変更をする必要があり、株主総会特別決議が必要となるため、株主が多数いる会社では事務的な手間がかかります。

「本店の所在地」として、最小の独立行政区画までしか定めない場合は、発起人が具体的な住所を決めることになり、「ある発起人の一致を証する書面(発起人決定書)」を作成してその旨を記載します。

資本金は1円からでも会社は設立できます。しかし、ビジネスを行う上では、事業にもよりますが、ある程度の運転資金は必要となるため、最低必要な資金は資本金に組入れておいたほうがいいでしょう。

また、資本金は登記事項であり、誰でも閲覧することができるため、取引先への信用を高めるという意味でも高めに設定しておくことも考えるべきです。

ただし、資本金の金額によって、税務上の取扱いが変わってくるので、必要以上に高くすると、税金が高くなるというデメリットがあります。

たとえば、資本金が1,000万円以上であれば、設立1期目から消費税が課税されることになります。

消費税についてはこちらを参照してください

また、資本金が1億円を超えると、交際費課税、外形標準課税がかかる、中小企業に認められている各種税務上のメリットを活用できない、法人住民税の均等割りが高くなる等のデメリットが生じます。

出資の比率とは、設立時の発起人が複数人いる場合にそれぞが何%ずつの株式を引き受けるかという持株比率のことです。

発起人は会社設立後は株主となり、株主総会において、議決権を行使します。株主総会の息思決定は、株主の持っている議決権の数によって決まりすから、発起人の出資比率をどのように決めるかは、重要な問題です。

会社の意思決定は、株主総会や取締役会などで行われますが、重要な事項は株上総会で決められます。

特に、取締役会を設置しない株式会社における株主総会は、会社法で定める事項や株式会社の組織、運営、管理その他の株式会社に関する一切の車項について決議することができます。そして、株主総会の決議は、多数決で決定しますが、株主は原則として、1株につき1個の議決権を有します。

株主総会の普通決議は、定款で特別の定めをしている場合を除き、議決権を行使することができる株主の議決権の過半数を有する株主が出席し、出席した株主の過半数をもって行われます。

よって、株主全員が山席した場合には、発行済株式総数の51%を保有している株主は、たとえ他の49%の株主が反対の意見であったとしても、自分の意見を通すことができます。

株主総会の特別決議は、定款変更等の会社法が特別の定めをしている事項について、議決権を行使することができる株主の議決権の過半数を有する抹主が出席し、出席した株主の議決権の3分の2以上をもって行われます。

したがって、特別決議事項について、自分だけで可決するためには、発行済株式総数の3分の2以上の株式を保有している必要があります。

「株券」というのは株式を表す有価証券であります。かつては株券を発行しなければならないのが原則でした。

しかし、現行会社法では、原則として株券を発行しなくてよいことになりました。逆に、会社が株券を発行する場合は、その旨を定款に定める必要があります。

規模の小さな会社は、株式を譲渡するには株主総会・取締役会等の承認を要件とするいわゆる株式の譲渡制限の規定を設けるのが一般的です。

これは、家族や友人だけの少人数で株式会社を設立した場合に、株式が見知らぬ第三者に売却されてしまうことを防止するためのものです。

会社法では、会社が発行する株式の全部又は一部について譲渡制限の定めがない会社を「公開会社」といい、すべての株式について譲渡制限の定めがある会社(「非公開会社」)とされています。

そして、両者について、会社法の色々な場面において異なる取り扱がなされています。

非公開会社の場合は、一般的に簡便な取り扱いが可能になっています。好ましくない者が株主として会社運営に介入してくるのを防ぐためにも、株式譲渡制限の規定を設けるべきですし、会社の運営を簡易にするために、非公閲会社としたほうがいいでしょう。

事業年度とは、会社の事業について時間的に区切ったその期間をいい、通常、「毎年4月1円から翌年3月31日」までとする。」というように定めます。

この期間は自由に定めることができますが、業種によっては、季節により繁忙期がある場合などは、繁忙期を避けるなどの考慮が必要です。

なお、最初の事業年度については、会社設立の日から通常の事業年度の末日までとなります。

たとえば、事業年度を「毎年4月1日から翌年3月31日までの年1期とする。」と定めた場合で、会社設立の日が平成23年10月1日であれば、最初の事業年度は、平成23年10月1日から翌年3月31日までとなります。わずか6カ月の短い期間ですが、決算をして確定申告する必要あります。

また、資本金が1,000万円未満であれば、設立1期目は消費税の免税事業者となるため、免税事業者のメリットを活用するためにも、設立1期目の事業年度は長くする方が有利です。

取締役の任期は、原則として選任後2年以内に終了する事業年度の定時総会の終結の時までですが、非公開会社の場合は、定款に特別の定めをすれば、10年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時まで伸長することができます。

取締役の選任・解任は登記事項なので、任期を2年にしていると2年ごとに登記する必要があるため、費用がかかってしまいます。

よって、取締役の変更が予定されないのであれば、最長任期の10年に設定しておくのがいいでしょう。

![]()

滋賀県

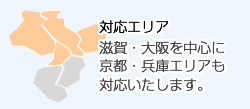

大津市、草津市、守山市、栗東市、野洲市、甲賀市、湖南市、近江八幡市、東近江市、日野町、竜王町、彦根市、愛荘町、甲良町、多賀町、豊郷町、米原市、長浜市、高島市京都府

京都市、宇治市、城陽市、向日市、長岡京市、八幡市、京田辺市等大阪府

大阪市、高槻市、茨木市、摂津市、吹田市、豊中市、枚方市、寝屋川市、池田市、箕面市、守口市、枚方市、交野市、寝屋川市、門真市、大東市、東大阪市、八尾市、堺市等兵庫県

尼崎市、西宮市、芦屋市、神戸市等

OMI税理士法人